こんにちは!もちぬん(@mochinunblog)です。

数あるサイトの中から見にきてくださり、ありがとうございます!

この記事は【賢い資産運用のきほん】シリーズの4つめの記事です。

このシリーズでは、基礎編①・②・③で資産運用の基礎知識を解説、実践編①・②で実際に資産運用をしていくのに必要なノウハウ等をお話をします。

今回の実践編①では、収入が少なくてもリスク分散をして資産運用をする方法、資産運用と税金の関係についてお話しします。

私が実践した、社会人1年目、手取り20万以下・貯金ほぼゼロでいきなり資産運用を始め、同時に生活防衛資金を貯めた方法もお伝えします!

収入が少ないから…と資産運用に踏み出せないでいる方、ぜひ参考にしてみてください!

- すぐにでも資産運用を始める方法

- 資産運用でかかる税金と節税方法

- 収入が少ないけど資産運用をしたい!

- なるべく税金を払わずにお得に運用したい

運用に回せるお金が少なくても資産運用を始める方法

基礎編では、資産運用を始める前に生活防衛資金を3ヶ月〜半年分貯めることが望ましいとお話ししました。

しかし、資産運用は早く始めるほど良い効果が得られるものであるため、最近では「大学生のうちから運用を始めたい!」という方も少なくありません。

実は私も資産運用を始めた時、十分な生活防衛資金を持っていたわけではないんです。

私の場合、銀行員になって少ししてから、「勉強のために自分でも資産運用してみなさい」ということで、勉強を兼ねて投資信託を保有することになりました。

この時の余剰資金は、学生時代の頃の貯金から一人暮らしの準備に使った残りのわずかな額と、毎月の収入からほんの数千円ずつ…つまり生活防衛資金はほぼゼロ。

残業すれば手取り収入は増やせますが、人件費を削るために基本的に残業できないルールだったので、社会人1年目は手取り20万以下でした。

さて、こんな状況でどうやって資産運用をしていたのかというと…

- 毎月少額を積立で指数連動の投資信託を購入する

- ボーナスをうまく活用して未来の自分に楽をさせる

- 積立購入と生活防衛資金の準備を同時に行い、継続する

毎月少額を積立で指数連動の投資信託を購入する

基礎編を全て読んでいただいた方は、①が効果的な資産運用の方法だということがお分かりになると思います。

資産運用のリスク軽減方法として効果的な「長期・分散・積立」ですね。

投資信託の運用による資産の分散、毎月の購入で時間を分散、資産の積立購入を行いました。

転職を決めた時に積立をストップして売り時に換金してしまったので、長期間の運用にはなりませんでしたが、トータルで約3年ほど保有しました。

毎月購入した金額は5,000円で、NISA口座での運用です。

指数連動の投資信託というのは、ニュースでよく聞く「日経平均株価」「ダウ平均株価」のように、主要な株式銘柄の株価を平均した値に連動した値動きをする商品のことです。

値動きを確認しやすく、値動きの仕組みについて勉強することができるので、初心者にオススメの投資信託です。

指数連動の投資信託にはさまざまな種類がありますが、当時は先輩に言われるがまま「日経225」連動の商品を購入しました。

今だったら日本株の積立はしないです…(理由は実践編②にて)

ボーナスをうまく活用して未来の自分に楽をさせる

ボーナスは使い道に悩んでしまいますよね!

私も社会人になって初のボーナスはワクワクしたのを覚えています。

運用益が出ていると、ついついボーナスをありったけつぎ込んで資産の買い増しをしたくなってしまうものですが、ちょっとストップしましょう。

資産運用を始めたてのボーナスは、生活防衛資金の形成を加速するのにとても役立ちます。

私のように、生活防衛資金が十分でない状況で元本割れリスクのある資産運用を開始するのは、実際のところ少々フライング状態です。

そのため、「早く生活防衛資金を形成する・資産運用を同時進行で行う」ことを目標にして、ボーナスについて以下のことを継続しました。

- ボーナスで生活防衛資金の形成を加速する

- ボーナスを月々の大きめの支出の補助に充てる

- ボーナスからの補充で月の収支に余裕が出たら、その分を生活防衛資金に追加する

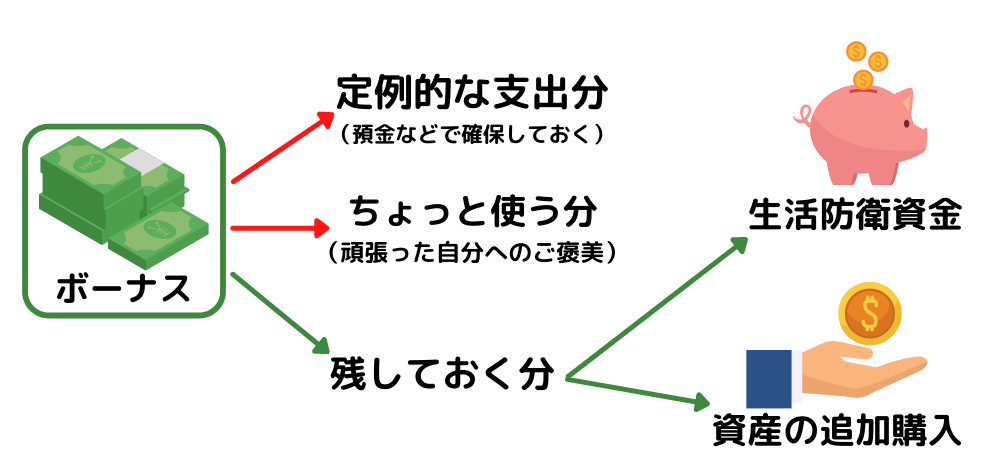

私の資産運用始めたての頃のボーナスの使い道を簡単に図にしてみました。

定例的な支出分について

定例的な支出とは、ある程度支出サイクルが決まっている比較的高額な支出(自動車保険、親しい人の誕生日や記念日、コンタクト代、美容院代、コスメなど)のことです。

これは確実に使うお金なので、預金で保管しておきます。

私はとにかく早く資産運用に本腰を入れたかったので、ちょっとケチケチしていますが、上記のように自分が使っているものの支出サイクルリストを作って管理していました。

コンタクトや化粧水などのコスメ関係も、開封してから使い切るまでのおよその期間を把握し、次のボーナスまでに何回購入するか予想して定例的な支出として残します。

ちょっと使う分について

ちょっと使う分は言葉通り、自分へのご褒美として何かテンションの上がるものにお金を使います。金額は1〜2万円くらいまでにしています。

使いすぎはもちろん厳禁ですが、何の楽しみもないと資産運用がただの苦行になってしまうので、楽しむということを忘れないようにしています。

残しておく分について

残しておく分は、生活防衛資金と資産の追加購入に分けます。

どちらにどのくらい割り振るかは人それぞれだと思いますが、生活防衛資金が貯まるまで時間がかかる見込みの場合はなるべく多く生活防衛資金に振り分けます。

例えば、5,000円の余剰金が出たとして、4,000円を生活防衛資金に、1,000円だけ追加購入に充てるという感覚で十分です。

資産の追加購入については、相場の状況によっては購入を避けることもあります。

買いたい資産の価格が急騰している時や下落傾向の時は、購入するとかえって損失が発生する可能性があるからです。

支出のサイクルが完成すると…?

上記のボーナスを活用した支出コントロールのサイクルを続けると、だんだん月々の給与から出せる余剰金が増えていきます。

基本的に社会人の給与は1年ごとに上がっていきますし、資産運用の感覚に慣れ、収支のコントロールが上手くなるためです。

また、支出の計画を立てておくことで毎月の支出に振り回されなくなり、精神的にもゆとりを持った状態を保つことができます。

精神的なゆとりは運用におけるリスク許容度に関係してきますし、何より資産形成を楽しめることが、長期間運用を継続するために大切なことです。

積立購入と生活防衛資金の準備を同時に行い、継続する

生活防衛資金を貯めながらの資産運用は、資産の増加をすぐに実感できませんが、5円・10円でも利益は利益です。

早く利益を出したい気持ちはとてもよくわかりますが、最初のうちはコツコツ継続することが大切です。

焦ってどちらかにばかり資金を注ぎ込んだり、やめてしまったりするのは、支出サイクルのバランスが崩れて資産運用自体がうまくいかなくなる結果を招きます。

投資信託の毎月積立購入と支出サイクルコントロールによる生活防衛資金の形成で、これからの長い資産運用人生の土台を作ることができます。

私の場合ですが、このサイクルを続けた結果、積立での投資信託購入を継続しながら2年ちょっとくらいの期間で、生活防衛資金としては十分な100万円ほどを預金にし、資産運用に本格的に資金を回すことができるようになりました。

初めのうちは不安なことや焦る気持ちが出てしまいますが、ちゃんと結果が出る時が来ます。

一緒に頑張りましょう!

自分に合った運用方法の選び方

私の場合、多少リスクを取ってもリターンを求めたいタイプなので、最初から投資信託での運用を選びましたが、リスク許容度は人によって様々です。

資産運用=リスクありの資産を運用することではなく、元本保証の資産で運用する方法もあることは基礎編③でお話ししました。

個々人のリスク許容度に優劣というものはありません。

リスクがこわいという気持ちや元本割れリスクのある商品の運用を避けることは決して悪いことではありません。

ご自身のリスク許容度について考えてみて、絶対に元本割れしたくないと思われる方は定期預金や個人向け国債などのローリスク・ローリターンの商品を選びましょう。

また、様々な投資情報が溢れているため、何を信じたら良いのかわからなくなってしまうこともあるでしょう。

資産運用や投資は自己責任で行うものという原則なので、「有名な〇〇さんが言っていたから」と自分で考えることなく資金を投じてしまうことは避けたいものです。

私と同じように少しリスクを取ってでも資産を増やしたいと思う方は、投資信託から始めることをお勧めします。

初心者のうちは投資信託の中でもシンプルな仕組みのもの、購入手数料などの費用が安価なものを選ぶと安心です。

資産運用と税金について

資産を売却した際の譲渡益や、資産を保有して得られる利子や配当金には課税される決まりになっています。

ここでの税率は「所得税+住民税+復興特別所得税=20.315%」というなかなかの割合です。

税金をどのようにして収めるのか

特定口座(源泉徴収あり)の場合、証券会社が計算し税金分を差し引いて資金を戻してくれるので、自分で何か手続きを行う必要はありません。

特定口座(源泉徴収なし)の場合、自分で確定申告を行う必要があります。証券会社が発行する取引報告書を使用できますので、忘れずに確定申告を行いましょう。

NISAの仕組み

NISA(ニーサ)とは、「NISA口座」内で運用する資産から発生した利益にかかる税金が非課税になる制度です。

NISAは「一般NISA」「つみたてNISA」の2種類に分かれており、それぞれ運用できる上限などが異なります。

※ジュニアNISAについては2023年で新規購入不可となるため、説明を割愛させていただきます。

| 一般NISA | つみたてNISA | |

| 年間購入可能額(非課税枠) | 120万円 | 40万円 |

| 非課税期間 | 5年間 | 20年間 |

| ロールオーバー | 可 | 不可 |

| 非課税期間終了後 | ロールオーバー or 課税口座への払出 | 課税口座への払出 |

| 購入できる商品 | 上場株式 ETF(上場投資信託) REIT(不動産投資信託) 株式投資信託等 | 基準を満たした長期の積立・分散投資に適した投資信託・ETF |

NISA口座のみの作成はできず、一般口座か特定口座の開設が必要です。

申し込みから口座開設まで少々時間がかかるため、証券口座を作成する際に併せてNISA口座の開設手続きを済ませてしまっても良いですね。

一般NISAとつみたてNISAは異なる点が多いため、以下、最低限押さえておきたいポイントについてお話しします。

NISA口座は1人1口座のみ

NISA口座は1人1口座と決まっています。

また、複数の金融機関に同時に開設することはできません。

さらに、一般NISAとつみたてNISAの併用はできないため、どちらかを選ぶ必要があります。

- 一般NISA口座

- 運用に回せる資金が多く、年間で120万円の枠を使い切る見込みがある方

- つみたてNISA口座

- 生活防衛資金を貯めつつ、コツコツ積立したい方

一般NISAとつみたてNISAは、手続きを行えば相互に変更することができるので、まずは自分に向いていると思う方を選んで開設してみましょう。

非課税期間と年間の非課税枠の考え方

少々分かりにくいところですが、一般NISA・つみたてNISA共に口座で運用を開始した年から数えてそれぞれ5年間・20年間、非課税の特例が適用されます。

例えば、2022年につみたてNISAを始めて、年間40万円の枠を使い切った場合、2022年に運用に回した40万円から発生する利益にかかる税金が最長で2041年まで非課税になるということです。

非課税期間が終了すると、課税口座(一般口座か特定口座)への払出しが行われます。

これによって、非課税期間終了時の時価を取得価額として通常通り課税されることになります。

一般NISAの場合は課税口座への払出しかロールオーバーを選択することができます。(詳細は後述します)

口座で保有できる商品について

それぞれ一定の制限がありますが、つみたてNISAの場合、一般NISAよりも購入できる商品の種類が少なく、一括で40万円分購入できるわけではありません。

積立によるリスク分散効果を得ることが目的なので、短期間にリターンを求めて売買するような性質の商品をそもそも購入する想定ではないからです。

資産の売買でリターンを追求したいという方は、年間の非課税枠が大きく、運用スタイルに適した商品がある一般NISA口座の開設をオススメします。

NISAの注意点

年間非課税上限額は繰越できない

一般NISA、つみたてNISA共に、1年のうちに口座に買い入れることができる上限額がそれぞれ決まっています。

上限額まで口座を利用しなかったとしても、残った枠を翌年に繰り越すことはできません。

非課税枠の再利用は不可

一度使用した非課税枠は再度利用できません。

つまり、非課税口座内に買い入れた資産を同じ年のうちに売却したとしても、非課税にできるのは一般NISAで120万円まで、つみたてNISAで40万円までです。

非課税期間終了時の対策:ロールオーバー・課税口座への払出

ロールオーバーとは、非課税期間終了時に課税口座に払い出すのではなく、翌年の非課税枠を利用して再度非課税口座で運用することです。

一般NISAではロールオーバー・課税口座への払出どちらも可能ですが、つみたてNISAは課税口座への払出のみとなっており、どちらも課税口座に払出す場合は非課税期間終了時の時価が取得価額として再度設定されます。

NISA口座で運用しているからといって、非課税期間が終了するまで資産を売却してはいけないわけではありません。

相場の状況によって、適宜売却した方がトータルで手残り額が大きくなることもあります。

特に運用益が出ている場合、非課税期間終了前に売却した方が譲渡益にかかる税金を抑えられる場合があるため、非課税期間終了時の状況によって判断する必要があります。

まとめ

この記事では、私が実際に行った、手取りが少なくても資産運用と生活防衛資金の形成を同時進行で行う方法と、節税効果の高いNISAの概要についてお話ししました。

次の【賢い資産運用のきほん 実践編②】では、オススメしたい投資信託について、私がNISAでの運用再開に手こずった話(失敗談)などをお話しさせていただきます。

私の間抜けな失敗を糧に、皆様にはスムーズに資産運用を始めていただきたいと思っています。笑

今回の記事は以上になります。わからないことなどありましたら、お気軽にお問い合わせフォームやもちぬんのTwitterにお気軽にご連絡ください。

最後までお読みいただき、ありがとうございました!