こんにちは!もちぬんです。ブログを読んでくれてありがとうございます!

この記事では、無駄なお金を払わずに、賢く金融機関を利用する方法についてお話しします。

私が銀行員時代に「こうした方がもっとお得なのになぁ」と思っていた実体験に基づくお話しです。

- 無駄なお金を払わずに金融機関を利用する方法

- ネットバンクを使った方がいい理由

- ずっと銀行の窓口に行っていたけど、このままでいいのかなんとなく不安

- 少しでも余計な支出を減らしたいと思う

結論:窓口に行かずに利用しよう

いきなりですが結論です。

これからの時代、銀行をはじめとする金融機関を賢く利用するためには、窓口に行かずに取引をすることが重要です。

理由を簡単にお伝えすると、銀行が顧客確保・収益増加に必死になっているからです。

窓口は、金融機関が顧客を確保するための様々な工夫が施されているのです。

銀行が顧客確保・収益増加に必死になる背景

そもそもなぜ銀行は必死になってお客さんを取り込もうとしているのでしょうか。

その理由は単純で、経営が厳しくなっているからです。

銀行の収益の大部分は、融資金からの利子によります。

しかし、人口の減少や長引く超低金利により、融資件数の減少に伴って利子からの収益が減少傾向です。

そのため利子以外の収益、例えばお客さんからの手数料は、一人あたりの金額が少額であっても軽視できない大切な収益源なのです。

収益源としての手数料

ATMを使ったときの手数料や、振込手数料などは、支払ったことがある方が大半ではないでしょうか。

実は他にも手数料の種類はたくさんあり、両替手数料や残高証明書発行手数料、ローンの繰上返済にも手数料が発生する場合があります。

あらゆる取引に手数料が発生してしまうんですね!

通帳を発行するだけで手数料が発生したり、使っていない口座を保有しているだけで管理手数料が発生したりと、一部の銀行ではここ数年の間に新種の手数料が設けられています。

しかも、手数料を払ってくれるお客さんの確保は大前提で、窓口にきたお客さんを手数料単価の高い商品の販売に繋ぐことを目指しています。

そのため、銀行員はさまざまなノルマを与えられ、窓口に来たお客さんに必死でセールスをしています。

一例ですが、私はこのようなノルマを経験したことがあります。

- 取引先を訪問し、従業員に預金口座作成を依頼

- 定期預金や投資信託の販促キャンペーンの勧誘

- 一人のお客さんにたくさんの取引を勧める(クレジット機能つきキャッシュカードの発行やローン契約等)

- 法人取引先にローン商品の勧誘

- 保険や投資の電話・訪問勧誘

当時は必死にセールスしていましたが、お客さんの立場になってみると、クレジットカードやローンをいきなり勧められてもなぁ・・・と思います。

窓口に行かない方がいい3つの理由

以上の背景から、銀行窓口に行かない方がいい理由を3つご説明します。

- 窓口で手続きすると発生してしまう手数料が、取引の仕方によって無料orより少額になる

- 窓口で商品・サービスの勧誘をされる

- 窓口に行く時間的コストが勿体無い

一つずつ詳しく見ていきましょう。

1 窓口で手続きすると発生してしまう手数料が、取引の仕方によって無料orより少額になる

振込手数料は、ATMやネット取引の方が手数料が少額もしくは無料になることがほとんどです。

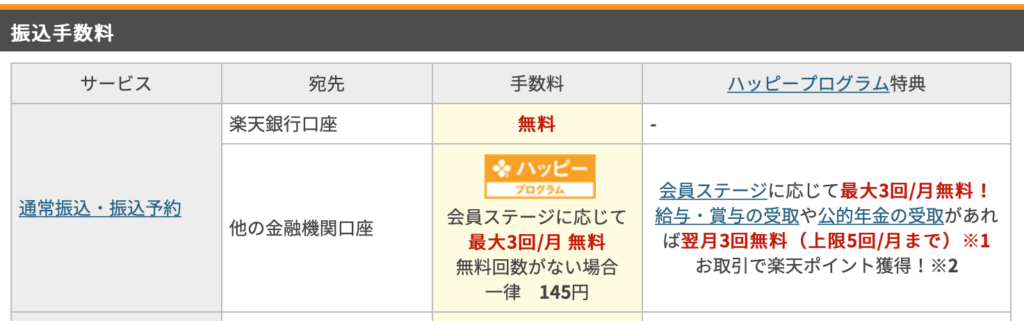

ネットバンクの一例として、楽天銀行の振込手数料について詳しく見てみましょう。

楽天銀行の場合

なんと、楽天銀行どうしの振込は手数料が無料です。

楽天銀行以外の口座への振込も、ハッピープログラムという登録無料の会員サービスに登録すれば、取引状況に応じて月最大3回まで無料になります。

そうでなくても145円という破格の価格設定です。

ゆうちょ銀行の場合

窓口のある金融機関ということで、全国どこにでもあるゆうちょ銀行を見てみましょう。

ゆうちょ銀行もネットバンキングサービス利用時の振込手数料は100円台です。

しかし、窓口利用時は最大880円も取られてしまうのです!

差額なんと715円・・・ワンコインランチ一回行けちゃいますね。笑

ネットバンキングサービス・ネット銀行がオススメ

以上のことから、圧倒的に窓口での手数料が高いことがわかります。

窓口で振込をするメリットがなくなるのでは?と心配されるかもしれません。

しかし、窓口で振込手続きをするメリットは、為替終了時刻までに処理が完了すれば当日中に振込先に入金されることくらいです。

よほど急ぎでなければ、ネットバンキングの安価な手数料というメリットをとった方が良いですね。

ネットバンクなら営業時間を気にする必要もないので、時間に追われなくて済むのも嬉しいポイントです!

私の銀行員時代の感覚ではありますが、比較的若い年代の方でもわざわざ振込用紙を手書きして窓口で振込をしていく方が少なくありませんでした。

「親が窓口で手続きをしていたから、何となく自分も同じ方法をとっている」という方も多いのかもしれません。

ですが、よほどネットを使うことに抵抗があるという場合を除いて、これから金融機関を利用する方はできる限りネットバンキングを利用することをオススメします。

ほとんどの銀行がネットバンキングサービスを展開していますし、新しくネットバンクに口座を開設するのも良いと思います!

2 窓口で商品・サービスの勧誘をされる

銀行が顧客確保・収益増加に必死になる背景でもお話しした通り、銀行側は収益増加に必死なので窓口に来たお客さんに、もっといろいろな商品・サービスを買ってもらおうと様々なセールスをしています。

手続きが終わった後に、「お時間ちょっとよろしいですか?」を口切りに、クレジットカードの勧誘やら投資商品、保険など言葉巧みに売り込まれます。

仮に、保険契約や投資をする気がなかったとしても、「今の保険では保証が足りない」とか「このままでは老後の資金が足りなくなります」とか言われると誰だって不安になってしまいますよね。

不安にさせられた上で「安心していただけるように無料で家計の見直しのサポートをします!」なんて言われたら、「無料だし頼んでみようかな・・・」と思ってしまいますよね。

もちろん相談しただけではお金はかかりませんが、銀行もビジネスですから、何の利益もないのに無料でサービスを提供している訳ではありません。

そもそもなぜ銀行が保険の契約を勧めてくるの?と疑問に思っている方もいらっしゃるのではないでしょうか。

例えば保険契約なら、保険を販売した分だけの販売手数料が保険会社から銀行に支払われる仕組みになっているのです。

つまり、多くのお客さんに保険を契約してもらい、保険会社からの手数料をたくさんもらおう!という手法ですね。

不安を煽られて本当は必要ではない保険や投資商品を契約してしまうのは勿体無いですよね。

私は、そもそも窓口に行ってセールスを受ける機会自体を避けた方が良いと考えています。

3 窓口に行く時間的コストが勿体無い

最後は感覚の問題でもありますが、私はネットでできることはネットでやって、貴重な時間を有意義に使いたいと考えています。

銀行との往復の移動時間、紙の書類を書く時間、処理を待っている時間、余計なセールスを断る手間・・・貴重な時間と労力を、自分の大切な人や好きなことをするために使いたいですね。

窓口での手続きにあなたの貴重な時間をつぎ込むだけのメリットがないのであれば、断然ネットバンキングの利用をオススメします。

まとめ

今回は、無駄なお金を払わずに、賢く金融機関と取引する方法について解説しました。

結論としては、なるべく窓口を利用せずに取引をした方が良いです。

- 窓口での取引は、ネット取引と比べて手数料が高い

- 窓口を利用すると様々なセールスをされる

- 総合的にみて、窓口を利用するメリットと時間的コストが釣り合わない

ちなみに、私が利用しているネットバンクは楽天銀行と住信SBIネット銀行です。

どちらも残高確認や振込の操作が簡単で使いやすいですよ。

この記事を読んでくださった皆さんが少しでも無駄な支出や時間を減らして、豊かな生活を送る一助になれたら嬉しいです!

今回の記事は以上になります。わからないことなどありましたら、お気軽にお問い合わせフォームやもちぬんのTwitterにお気軽にご連絡ください。

最後までお読みいただき、ありがとうございました!